مقابلات ومقالات

الشمول المالي، هل يمكن تقييمه وقياس مستوياته؟ من مجرد "الوصول" إلى "الاستخدام الفعّال"

جمعية البنوك اليمنية - صنعاء بتاريخ: 2025/12/02

يُعد "الشمول المالي" (Financial Inclusion) اليوم أحد أكثر المصطلحات المحورية تداولاً وانتشاراً في أدبيات التنمية الاقتصادية والقطاع المصرفي والسياسات النقدية حديثاً، فلم يعد يُنظر إليه كهدفٍ ثانوي، بل كركنٍ أساسي لتحقيق الاستقرار الاقتصادي وتحريك عجلة التنمية.

فالشمول المالي "إتاحة وصول الأفراد والشركات إلى منتجات وخدمات مالية مفيدة وميسورة التكلفة تلبي احتياجاتهم - من معاملات ومدفوعات وادخار وائتمان وتأمين - يتم تقديمها بطريقة مسؤولة ومستدامة". وهو تعريف البنك الدولي للشمول المالي.

ولكن الامر لا يقتصر على هذا المفهوم فحسب ، فمؤسسات دولية كصندوق النقد الدولي (IMF)، توسع مفهوم الشمول المالي بحيث لا يحُصر على انه مجرد فتح حسابات مصرفية، بل يمتد الامر ليصير أداة قوية للحد من الفقر، ويعمل على تقليص فجوات التفاوت الاجتماعي، عبر تمكين النساء اقتصادياً وتوفير فرص لشباب رواد الاعمال، والأهم من ذلك، دمج الاقتصاد غير الرسمي ضمن المنظومة الرسمية للدولة.

ولكن، الحكومات والبنوك المركزية تتسارع حول العالم في إطلاق استراتيجيات وطنية للشمول المالي، لتعمل على بذل جهودها في تعزيز الشمول المالي وتطبيقه .. وهنا يظهر لنا امر مهم: يتمثل في: كيف نتأكد من أن هذه الجهود تُترجم إلى واقع ملموس؟ وهل فعلا تلك الجهود تعطي ثمارها ام مجرد خطط تفتقر لاي نتيجة؟ وهل يكفي أن تكون الخدمات "متاحة" أم يجب أن تكون "مُستخدمة" بفاعلية؟ اي يمكن قياسها وتقييمها .. وعليه يتجلى لنا ما يتطرق اليه مقالنا هذا

إن الانتقال من "النية" إلى "النتيجة" في ملف الشمول المالي يتطلب معايير قياس ومؤشرات واضحة وبيانات دقيقة، فبدون معايير مقياس ومؤشرات موثوق، تصبح السياسات المصرفية والخطط الحكومية غير قادرة على تحديد الفجوات الحقيقية أو تقييم أثر تدخلاتها، يستعرض هذا المقال بشكل سريع الأهمية الحيوية لعملية "التقييم والقياس"، ويبحث في كيفية تحويل هذا المفهوم الواسع من إطار نظري إلى أرقام وبيانات تساعد صانعي القرار على بناء نظام مالي لا يستثني أحداً.

أهمية الشمول المالي ولماذا ينبغي قياسه وتقييمه؟

تتمثل أهمية الشمول المالية بكونه يصنف كأحد الأدوات الاستراتيجية التي يمكن ان تستخدمها الدول لتحقيق اهداف تتعلق بالتنمية الاقتصادية والاستقرار النقدي والمالي، فعندما يتمكن الأفراد من الوصول إلى الخدمات المالية الرسمية – مثل الادخار، القروض، وخدمات الدفع – تتعزز قدرتهم على مواجهة الأزمات ويتكيفون معها، ترتفع مهاراتهم بالتخطيط المالي، تمكنهم من استغلال الظروف ومحاوله إيجاد فرص بين الازمات، وهذا بدوره تمثل مهارة مجتمعية تسهم في الحد من الفقر، كما تمكن من تعزيز مشاركة فئات كالنساء والفئات المهمشة في النشاط الاقتصادي.

بالإضافة إلى ذلك، يلعب الشمول المالي دورًا حيويًا في دمج الاقتصاد غير الرسمي ضمن المنظومة الرسمية، مما يزيد من الشفافية المالية ويُحسن كفاءة السياسات الاقتصادية وتحسين توزيع الموارد.

ومع ذلك، لا يمكن الاكتفاء بمجرد وجود خدمات مالية ومصرفية لنقول إن الشمول قد تحقق، فوجود" الخدمات لا يعني بالضرورة "شمولًا" حقيقيًا؛ فقد يمتلك الأفراد حسابات مصرفية، لكنهم لا يستخدمونها بشكل فعال، أو قد تكون الخدمات غير مناسبة لاحتياجاتهم، أو تعاني من ضعف في التغطية الجغرافية أو البنية التحتية الرقمية، وبالتالي، فإن مجرد توفر الخدمات لا يعكس بالضرورة مستوى الاندماج المالي الفعلي للسكان.

وهذا يعود بنا للإشكالية الأساسية التي نطرحها : هل أصبح قياس الشمول المالي ضرورة مالية ومصرفية واقتصادية؟ وعليه فأنه اجابتنا الواضحة هي نعم .. فقياس وتقييم الشمول المالي هو ضرورة مصرفية واقتصادية على مستوى الدولة ، ويكمن أيضا في أن التقييم الدقيق والممنهج لمستويات الشمول المالي بات ضروريًا لمعرفة مدى فاعلية الجهود المبذولة، ورصد الفجوات الحقيقية بين السياسات المعلنة والتأثير الواقعي على حياة الأفراد.

فمن دون مؤشرات قياس دقيقة وآليات تقييم منهجية، يصعب معرفة مدى نجاح السياسات الحالية، وأين تقع الفجوات، ومن الفئات التي ما زالت خارج النظام المالي. وبالتالي، فإن قياس الشمول المالي ليس مجرد عملية تقنية، بل هو أداة استراتيجية لتوجيه القرار وتحقيق الأثر الحقيقي على أرض الواقع.

نطاق الشمول المالي – أين يوجد؟

يمثل القطاع المصرفي الركيزة الأساسية للشمول المالي عبر تقديم خدمات الحسابات الجارية، والادخار، والقروض، إلا أن النظرة الحديثة للشمول المالي تجاوزت هذا الإطار البنكي الضيق، ولم يعد نطاق الشمول المالي حكراً على القطاع المصرفي، فقد توسع نطاق المفهوم ليشمل طيفًا واسعًا من الفاعلين والمؤسسات الأخرى التي تلعب أدوارًا مكملة و بديلة، خصوصًا في المجتمعات منخفضة الدخل أو المناطق النائية ، والدول النامية، بما فيها الدول التي تشهد صراعات سياسية وازمات اقتصادية، فإن الاعتماد الحصري على البنوك التقليدية لم يكن كافيًا لتغطية فجوات الشمول المالي، لا سيما في الاقتصادات النامية التي يعاني فيها أكثر من 1.4 مليار شخص من التهميش المالي الكامل أو الجزئي.

توسيع المفهوم – من البنوك إلى النظام المالي الأوسع

1) المؤسسات المالية غير المصرفية: تشمل شركات التمويل الأصغر، وشركات التأمين التعاوني، ومؤسسات التمويل التنموي، هذه المؤسسات تُقدِّم حلولًا مرنة وموجهة للفقراء والنساء والعمالة غير المنتظمة، مثل القروض الجماعية والتأمين ضد المخاطر الزراعية أو الصحية، تشير Zhan (2025) إلى أن مؤسسات التمويل الأصغر تستهدف الآن أكثر من 500 مليون شخص حول العالم، أغلبهم نساء، في إطار خدمات التمويل الصغير والتأمين متناهي الصغر.

2) شركات الصرافة والتحويلات المالية: تلعب دورًا محوريًا في نقل الأموال، خاصةً في الاقتصادات النامية حيث تشكل التحويلات المالية نسبة كبيرة من الناتج المحلي الإجمالي، ففي كينيا على سبيل المثال "كمثال دولي"، أسهمت التحويلات عبر المنصات غير البنكية مثل M-Pesa في رفع نسبة الشمول المالي من 26% في 2006 إلى 84% في 2021.

3) شركات التكنولوجيا المالية (FinTech): تُعد الفنتك من أقوى محركات الشمول المالي الحديثة، عبر توفير حلول رقمية سريعة، منخفضة التكاليف، وسهلة الاستخدام مثل المحافظ الإلكترونية، القروض الرقمية، ومنصات الدفع، أشارت Arner et al. (2020) إلى أن استخدام التكنولوجيا المالية في آسيا وحدها أسهم في إدخال أكثر من 200 مليون شخص جديد إلى النظام المالي خلال أقل من 5 سنوات.

4) القطاع الحكومي: يلعب دورًا مزدوجًا: كـــ:

"مُـمكِّن" عبر سن التشريعات والتشجيع على التوسع في الخدمات الرقمية.

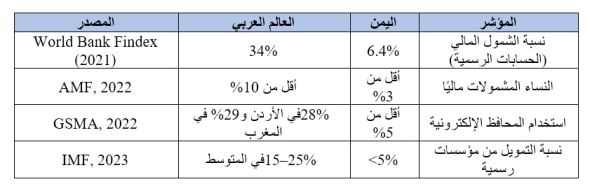

"مستخدم" عبر تقديم الرواتب والإعانات الحكومية من خلال القنوات التحويلات المالية، ففي باكستان، ساعد برنامج دعم الدخل Ehsaas في إدخال أكثر من 12 مليون أسرة إلى النظام المالي الرسمي بفضل الدفع الرقمي، ويعرض الجدول التالي ملخص للنسب والإحصاءات لخروج الشمول المالي عن نطاق القطاع المصرفي ، كما في الشكل رقم (1):

حتمية التقييم: هل يمكن تقييم الشمول المالي؟

قياس الشمول المالي لم يعد خيارًا تقنيًا ثانويًا، بل أصبح أداة استراتيجية لإدارة السياسات الاقتصادية والمالية بشكل فعّال. فمع تسارع التوجه نحو الرقمنة وتوسّع الفجوات الجغرافية والاجتماعية في الوصول إلى الخدمات المالية، أصبحت المؤشرات الكمية والنوعية الوسيلة الوحيدة لفهم الواقع واتخاذ قرارات مبنية على بيانات دقيقة.

ووفقًا لتقرير Global Findex 2021 الصادر عن البنك الدولي، هناك أكثر من 1.4 مليار شخص حول العالم لا يمتلكون حسابًا مصرفيًا رسميًا، ويتركزون غالبًا في الدول ذات الدخل المنخفض والمتوسط — وهو ما يجعل القياس أداة لكشف الفجوات وليس مجرد تتبع للأرقام، مما يجعل تقييم الشمول المالي ضرورة حيوية اقتصاديا واستراتيجيا.

أهمية القياس لصنّاع السياسات: الحكومات والبنوك المركزية

1. تحليل الفجوات (Gap Analysis): القياس يُتيح إمكانية تحديد الفئات والمناطق التي لا تزال خارج النظام المالي الرسمي، سواء على أساس النوع الاجتماعي، أو العمر، أو المناطق الجغرافية (ريف/حضر).

2. في المنطقة العربية، تظهر الفجوة بوضوح: فقط 34% من البالغين يمتلكون حسابًا مصرفيًا (مقارنة بـ 76% في أوروبا وآسيا الوسطى)، وأقل من 10% من النساء العربيات يحصلن على تمويل رسمي، بحسب Arab Monetary Fund (2022).

3. أما في اليمن، فإن نسبة الشمول المالي تعتبر من الأدنى عالميًا: فقط 6.4% من السكان البالغين يمتلكون حسابًا مصرفيًا رسميًا بحسب Findex 2021، مع انخفاض حاد بين النساء والريفيين، وهو ما يُعزز

أهمية القياس لفهم من يتم استبعاده ولماذا؟

1. رسم السياسات القائمة على الأدلة (Evidence-Based Policy): من خلال مؤشرات الشمول المالي، يمكن تصميم سياسات تستند إلى بيانات فعلية بدلاً من الافتراضات، على سبيل المثال، مكنت مؤشرات استخدام المحافظ الإلكترونية في الأردن من تعديل التشريعات لتوسيع نطاق الترخيص لخدمات الدفع عبر الهاتف المحمول، مما أدى إلى ارتفاع عدد المستخدمين بنسبة 57% بين عامي 2019 و2022.

2. تتبع التقدم نحو الأهداف الوطنية: تسعى معظم الدول إلى تحقيق أهداف محددة ضمن استراتيجيات وطنية للشمول المالي، ولا يمكن تقييم فاعلية هذه الاستراتيجيات دون آليات قياس دقيقة.

أهمية القياس للمؤسسات المصرفية والمالية

1. اكتشاف فرص سوقية جديدة: من خلال تحليل بيانات الشمول المالي، تستطيع البنوك والشركات المالية تحديد الفجوات السوقية الكامنة.

مثلًا، تشير بيانات البنك المركزي المصري إلى أن 70% من الشباب تحت سن 35 في صعيد مصر لا يمتلكون حسابًا مصرفيًا — ما يمثل فرصة ضخمة للبنوك لتصميم منتجات موجهة لهذه الفئة.

في اليمن، تظهر فرص غير مستغلة في قطاع التحويلات المالية عبر الهاتف المحمول، حيث يعتمد الملايين على التحويلات من الخارج (خاصة من السعودية) لكن دون دمجهم في النظام المالي الرسمي.

2. تصميم منتجات مبتكرة للفئات غير المخدومة: تساعد بيانات الشمول المالي في تطوير خدمات مالية مخصصة مثل: التمويل الأصغر الريفي، المحافظ الإلكترونية منخفضة الرسوم، التأمين متناهي الصغر، فإن الشركات التي اعتمدت على بيانات الشمول المالي لتطوير خدماتها الرقمية سجلت زيادة بنسبة 45% في قاعدة عملائها غير المصرفيين خلال عامين فقط، ويلخص الجدول التالي ما تمثله الأهمية في عملية قياس وتقييم الشمول المالي ، كما في الجدول رقم (2)

قياس الشمول المالي ليس ترفًا إداريًا، بل ضرورة استراتيجية على المستوى العربي والمحلي. فهو ما يسمح بفهم الواقع، وتصميم حلول قائمة على الفجوات، وقياس الأثر الحقيقي للبرامج والسياسات. وبدونه، تبقى مبادرات الشمول المالي محصورة في النوايا دون أثر ملموس.

معايير ومؤشرات قياس الشمول المالي

نظراً لما تمثله أهمية عملية تقييم وقياس الشمول المالي .. لمراقبته ومتابعته .. وضعت المنظمات الدولية المعنية بالشمول المالي بتعاون فيما بينها، معايير ومؤشرات للقياس وتقييم الشمول المالي حيث للشمول المالي، ففي عام 2012م، خلال قمة مجموعة العشرين (G20) في لوس كابوس – المكسيك، أطلقت الشراكة العالمية للشمول المالي (GPFI) أول تطوير لمؤشرات الشمول المالي، حيث أُقرت "مجموعة المؤشرات الأساسية للشمول المالي" بالتعاون مع جهات مثل التحالف من أجل الشمول المالي (AFI)، البنك الدولي، مؤسسة التمويل الدولية (IFC)، ومجموعة التشاور لمساعدة الفقراء (CGAP).تم الاتفاق على مؤشرين رئيسيين لقياس الشمول المالي هما:

1) مؤشر الوصول (Access Indicator): يقيس عدد فروع البنوك وأجهزة الصراف الآلي لكل 100,000 بالغ.

2) مؤشر الاستخدام (Usage Indicator): يقيس نسبة البالغين الذين يمتلكون حسابًا مصرفيًا أو يستخدمون خدمات مالية، لكل 1000 بالغ.

في عام 2013م، خلال قمة سانت بطرسبرغ – روسيا، اعتمد قادة مجموعة العشرين مؤشرات مُحسّنة للشمول المالي لتشمل أبعاد الوصول والاستخدام، مع تشجيع الدول على جمع بياناتها الخاصة استنادًا إلى المؤشر العالمي للشمول المالي للبنك الدولي. وشملت التحديثات التمهيد لإضافة المؤشر الثالث (الجودة)، بجانب الاهتمام بخدمات مثل المعاملات عبر الهاتف المحمول وحماية المستهلك.

في عام 2016م، خلال قمة مجموعة العشرين برئاسة جمهورية الصين، أُضيف رسميًا مؤشر الجودة (Quality Indicator) كمكوّن ثالث، استجابة للتحول الرقمي المتسارع.

3) مؤشر الجودة: يقيس مدى توافق الخدمات المالية مع احتياجات العملاء، وتنوع الخيارات، ومستوى وعيهم، وجودة الخدمة ورضا العملاء.

وشمل التحديث مؤشرات لقياس استخدام المدفوعات الرقمية (الإنترنت، الهاتف المحمول، نقاط البيع)، جودة البنية التحتية الرقمية، وكفاءة الخدمات مع التركيز على الشفافية وحماية المستهلك المالي.

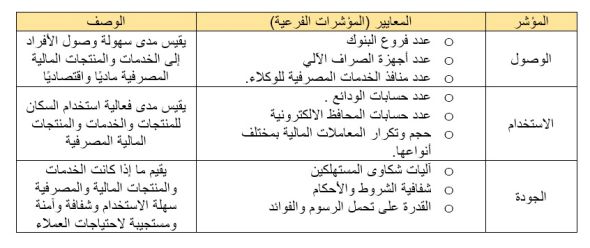

أدى هذا التطوير إلى تكوين منظومة من ثلاثة مؤشرات رئيسية (الوصول – الاستخدام – الجودة)، يُقاس كل منها عبر معايير تفصيلية تغطي الجوانب الكمية والنوعية للشمول المالي، مما يوفر صورة شاملة لمستواه في الدول المختلفة.

المحور الثالث: "كيف" نقيس الشمول المالي؟

اولاً: معايير مؤشرات الرئيسية للشمول المالي: لتبسيط الفهم، تُصنّف المؤشرات في ثلاث فئات، هي:

• معايير مؤشر الوصول (Access Indicators): تقيس مدى توفر الخدمات المالية وسهولة الوصول إليها، سواء ماديًا أو رقميًا.

• معايير مؤشر الاستخدام (Usage Indicators): وتعنى بقياس مدى استخدام الافراد والمستخدمين للخدمات المالية المقدمة لهم.

• معايير مؤشر الجودة (Quality Indicators): ويعنى بقياس مدى توافق الخدمات والمنتجات المالية مع احتياجات العملاء وتنوع الخيارات المتاحة لهم، بالإضافة إلى مستوى وعيهم وفهمهم لها، مع التركيز على جودة الخدمة ورضا العملاء.

وكل مؤشر من المؤشرات يتضمن عده معايير، نذكر منها، نحصرها في الجدول رقم (3):

ثانياً: بيانات القياس والتقييم: وتتمثل في جانبين هما:

1.2 بيانات جانب العرض (Supply-Side Data): وهي البيانات التي تُجمع من مزودي الخدمات المالية (البنوك، شركات التمويل، شركات الاتصالات المالية، ...)، وغالبًا ما تُشرف على جمعها البنوك المركزية، وتتضمن على سبيل المثال: عدد أجهزة الصرافات الالية، عدد نقاط البيع (POS) ، عدد الحسابات بأنواعها: جارية ، توفير، ودائع.

2.2 بيانات جانب الطلب (Demand-Side Data): وتُجمع من خلال المسوحات الميدانية التي تستهدف الأفراد والأسر، وتركّز على سلوكيات الاستخدام، الحواجز الثقافية والمالية، والثقة في النظام المالي.

الشمول المالي يمكن و"يجب" قياسه باستخدام أدوات واضحة تشمل العرض والطلب، فالقياس لا يعني فقط جمع البيانات، بل فهم الفجوات وتوجيه السياسات والمشاريع، يجب على البلدان العربية، ومنها اليمن، التحوّل من قياس "الوجود" إلى قياس "الاستخدام والجودة"، الاستثمار في أنظمة القياس والتحليل أمر حاسم لتحقيق الأثر الاجتماعي والاقتصادي المنشود.

المعايير والعوامل – تحديات قياس الشمول المالي

هذا المحور يُسلط الضوء على التحديات المنهجية والواقعية التي تؤثر على دقة وموثوقية مؤشرات الشمول المالي. فمجرد وجود بيانات لا يعني بالضرورة أننا نقيس الواقع كما هو، لأن دقة المؤشرات تتأثر بعدة عوامل هيكلية وسلوكية وسياسية يجب أخذها في الاعتبار، لكي تكون مؤشرات الشمول المالي فعاله في التقييم والقياس.

أولاً: مواصفات المؤشرات: لكي تكون مؤشرات الشمول المالي ذات جدوى فعلية، يجب أن تتصف بـ:

1.1 القابلية للمقارنة (Comparability): يجب أن تكون المؤشرات قابلة للمقارنة عبر الزمن والدول، مثال: لا يُعتد بنسبة امتلاك الحسابات فقط ما لم تُقارن بمعايير دولية (مثل Findex).

2.1 يجب أن تُستخدم تعريفات موحدة: مثلًا، "امتلاك حساب" يجب أن يُحدد إن كان بنكيًا أو غير بنكي (محفظة إلكترونية).

3.1 الشمول (Inclusiveness): يجب أن تغطي المؤشرات أبعادًا متعددة، فلا تقتصر على الادخار أو الحسابات البنكية فقط، بل تشمل: الائتمان، المدفوعات الرقمية، التأمين استخدام الخدمات، وليس توفرها فقط، أيضًا، تُغطي فئات سكانية متعددة (جغرافية، عمرية، جندرية)، مثلًا، الاعتماد الحصري على عدد الفروع المصرفية يُغفل انتشار الوكلاء وشركات الدفع.

ثانيًا: العوامل المؤثرة على دقة المؤشرات:

1.2 البنية التحتية التكنولوجية: تؤثر بشكل مباشر على مؤشرات الوصول الرقمي، مثل: عدد مستخدمي الإنترنت، انتشار الهواتف الذكية، تغطية شبكات الدفع الإلكتروني، وعليه فكلما ضعفت البنية التحتية الرقمية، انخفضت مؤشرات الوصول الرقمي رغم "وجود" خدمات مالية إلكترونية.

2.2 الإطار التشريعي والتنظيمي: سياسات KYC (اعرف عميلك) تمثل أحد أبرز العقبات أمام الفقراء والنساء والأرياف: تتطلب وثائق إثبات هوية، إثبات دخل، محل إقامة، وهي أمور لا تتوفر دائمًا للفقراء أو غير العاملين في القطاع الرسمي، تؤدي إلى استبعاد شرائح واسعة من الوصول الرسمي، وقد يتمثل الحل الجزئي: التحول نحو ما يُعرف بـ KYC المبسط (Simplified KYC)، كما فعلت دول مثل الأردن وبنغلاديش، لتمكين فتح حسابات رقمية للفئات الضعيفة.

3.2 الثقافة المالية: أحد الأسباب غير الفنية لانخفاض الاستخدام الحقيقي للخدمات هو قلة الوعي المالي: الناس لا يعرفون فوائد الادخار أو شروط القروض، قد يفضلون "المال النقدي" لغياب الثقة بالمؤسسات أو خوفًا من الرسوم، ضعف الفهم المالي يعيق التفاعل مع القنوات الرقمية الحديثة.

4.3 العوامل الاجتماعية والديموغرافية: تشمل:

• الفجوة بين الجنسين : النساء غالبًا أقل امتلاكًا للحسابات البنكية، وأقل استفادة من الخدمات، في اليمن، فقط 3% من النساء لديهن حساب رسمي مقابل 9% من الرجال، في العالم العربي عمومًا: الفجوة بين الجنسين تصل إلى 13 نقطة مئوية.

• الفجوة بين الريف والحضر: غالبًا ما يتركز الشمول المالي في المدن، في اليمن: 80% من البنوك والفروع تتمركز في المناطق الحضرية، رغم أن حوالي 70% من السكان يعيشون في الريف.

• الفئات العمرية والتعليمية: كبار السن، ومن لم يُكملوا التعليم، هم الأقل استخدامًا للخدمات المالية.

اخيراً...القياس ليس غاية.. بل وسيلة

في خضمّ التحولات الاقتصادية والتكنولوجية المتسارعة من حولنا، يتأكد لنا أن الشمول المالي ليس مجرد مفهوم نظري، بل ظاهرة قابلة للقياس والتحليل بلغة الأرقام، من خلال أدوات ومؤشرات دقيقة تغطي الأبعاد المختلفة للوصول، والاستخدام، وجودة الخدمات المالية والمصرفية.

لقد أثبتت الأدلة والبيانات المستخلصة من مصادر دولية أن الشمول المالي في العالم العربي، وخصوصًا في اليمن، ما يزال يواجه تحديات هيكلية ومعرفية وتنظيمية، لكن في المقابل، أظهر تلك المصادر بأمكانية التحليل عبر القياس العلمي الدقيق والقدرة على كشف هذه التحديات بوضوح، وتحديد الفجوات السكانية والجغرافية، مما يمكّن صُنّاع القرار من التدخل بطريقة أكثر فعالية وواقعية.

فالرسالة الأهم .... أن قياس الشمول المالي ليس هدفًا في حد ذاته، بل هو وسيلة استراتيجية نحو تحقيق شمول مالي حقيقي، عادل، ومستدام — لا يستثني احداً افرادا ومؤسسات وعلى مستوى الدولة ككل.

ولن تتحقق هذه الرؤية إلا بتحويل نتائج القياس إلى برامج وسياسات مصرفية ومالية وتشريعية تنفيذية، تعمل على إزالة الحواجز، وتعزيز الثقافة المالية، وتوسيع الخدمات الرقمية، وتبسيط اللوائح التنظيمية، لتضمن أن لا يُترك أحد خارج الركب المالي في القرن الحادي والعشرين.

بقلم/ أ/ أسامة محمد الشوخي

بنك التضامن – فرع شارع هائل

المراجع:

1) World Bank: https://www.worldbank.org/en/country/yemen

2) Cull, R., & Hartarska, V. (2023). Handbook of Microfinance, Financial Inclusion and Development. Cheltenham, UK: Edward Elgar Publishing.

3) Zhan, S. (2025). The Future of Financial Inclusion: Fintech, Microfinance, and Alternative Banking Models. SSRN.

4) Beck, T. (2020). FinTech and Financial Inclusion: Opportunities and Pitfalls. ADBI Working Paper No. 1165. Asian Development Bank Institute.

رابط مختصر: